原価管理は、利益確保やリスク回避のために欠かせない取り組みです。目標となる原価である標準原価を設定し、原価を予測することで、利益や予算の見通しが立てやすくなります。

この記事では、原価管理の定義や目的・メリット、具体的な流れ、業種別の管理方法、そして原価管理に役立つツールまで網羅的に解説します。

原価管理とは

原価管理とは、1つの製品(サービス)にかかる原価を管理することを意味します。

「原価管理」と「原価計算」ではそれぞれ果たす役割が異なりますが、深い関係があります。

原価管理の定義

原価管理の「原価」とは、1つの製品の仕入または製造に必要な原材料費・人件費・製造経費などのことです。

原材料費・人件費・製造経費などは、損益計算書で言うところの変動費として売上原価に計上されます。製造にかかる費用をコントロールできれば、売上原価もコントロールできます。

つまり、製造経費を抑えれば原価率を改善できるということです。

原価の項目

原価はその発生形態によって以下のように分類されます。

費用による分類

- 材料費:製品の製造に使用する原材料・部品などの費用

- 労務費:製造に従事する従業員の給与・賞与・法定福利費など

- 経費:材料費・労務費以外の製造にかかる費用(減価償却費・外注費・光熱費など)

製品との関連による分類

- 直接費:特定の製品・プロジェクトに直接紐づけられる費用

- 間接費:複数の製品・プロジェクトにまたがって発生する費用(本部人件費・通信費など)

間接費は一定の基準で各製品・プロジェクトに、配膳する必要があります。配膳基準をあらかじめ決めておくことで、より正確な原価管理が可能になります。

原価計算や予算管理との違い

原価管理と混同しやすいものに「原価計算」や「予算管理」があります。それぞれの違いを理解しておきましょう。

原価管理と原価計算の違い

原価管理とよく似ているものに「原価計算」があります。

原価管理の「原価」は様々な意味を持っており、具体的には仕入原価や製造原価が挙げられます。一方で、原価計算の「原価」は製造原価のみを指すことが多いです。

つまり、原価計算は製品を作るのにかかった費用を計算し製造原価を求めることで、1つの製品にかかったコストを導き出せます。

原価管理の手法の1つとして、原価計算があると考えるとイメージしやすいでしょう。

工業簿記が基準となった原価計算は「生産活動である製造段階でどれだけ利益を得られたか」を外部に報告するために計算します。

費用を把握することが原価計算、原価管理は利益確保のための意思決定という違いがあります。

原価管理と予算管理の違い

「予算管理」は経営管理の1つで、予算と実績を管理して分析することを指します。

中期予算に基づいて単年度予算を作成し「進行年度の予算に対してどの程度達成できているか」「どの程度予算から乖離があるか」を把握して、数字を日々の営業活動に落とし込んだうえで、利益確保のための施策を実行します。

原価管理は予算のなかの原価に注目して管理する方法で、予算管理の1つです。

原価管理と利益管理の違い

「利益管理」とは、自社の利益を正しく把握して最大化できるように管理することを指します。

経営計画のなかで立てられた利益の予想と実績の差を比較・分析して、利益を高めるための改善を行います。

利益を最大化するには原価を抑えることも欠かせません。そのため、原価管理と利益管理をセットで考える必要があります。

原価管理の目的やメリット

原価管理の目的は「利益確保」と「リスク回避」です。

とくにリスク回避は原因発見が遅れると改善策を講じるのが遅くなるため、できるだけ早く取り組むことが重要です。

利益を正しく管理して最大限の収益を得る

適切な原価管理は、適切な利益管理につながります。売上高が低くても、利益が管理できていれば財務上問題はありません。

なぜなら売上は1つの目標に過ぎず、仮に売上が確保できても原価が高ければそれだけ利益は少なくなるためです。

卸売業であれば適正な仕入額で取引をする、製造業であれば適正な材料価格を設定することが求められます。

たとえば原価100円の商品を仕入れても、200円で売っていては商売として成り立ちません。一方で、原価50円で仕入れて、100円で商品を売れば利益が残るため商売として成り立つといえます。

このように利益を確保できる価格の設定を行い、必要に応じて原価を抑える取り組みを行うために、原価管理が役立ちます。

また、原価管理を行うことで損益分岐点を定め、事業継続の重要な指標となる限界利益を導き出すことも可能です。

原価変動によるリスクを最小限に抑える

原価管理ができていれば、仕入れ価格が適正かどうかチェックできます。

また、仕入価格が上昇すると利益が増えなくなるため「仕入先を変えるべきか」「売上に仕入価格の上昇部分を転嫁するか」などの対策を早めに打つことができます。

一方で、原価管理ができていなければ原価の上昇に気がつけず、結果的に利益が残らずにお金も残らないという状況になります。

原価管理ができていれば、原価変動がわかるため最悪の状態を回避できるでしょう。

原価管理のポイントを流れに沿ってわかりやすく解説

次に、原価管理の具体的な手順を解説します。

原価管理をするにはポイントがあります。標準原価を設定して、原価計算をすることで差異分析ができます。

このとき、原価として管理しなければいけない費目が漏れてしまっては正しい数字が把握できません。

差異分析ができれば改善に向けたアクションに取り組めます。利益が減少していても、改善方法を実行すれば利益確保ができるほか、同時にリスク回避もできます。

標準原価の設定:市場や過去データを参考に実現可能な範囲で設定

原価管理を行うには、原価の目標値である標準原価を設定する必要があります。

進行年度が2期目以降の企業であれば、前年のデータをもとに標準原価が設定できます。また、過去のデータではなく一般的な市場に基づいて標準原価を設定することも可能です。

いずれにしても、標準原価を設定することで適正な原価管理ができます。標準原価は、実際に製造に入る前に設定しておくもので「予測」で決める原価です。

もし「今年は原価が上がるのがすでにわかっている」という場合であれば、少し厳しめの設定をしておきます。そうすることで、将来原価の上昇があって利益が減少しても慌てることがなくなります。

原価計算:原価となるものを過不足なく含めることが重要

業界や製造する製品により異なりますが「間接費と直接費を費目別に原価として含めるべきかどうか」「漏れなくピックアップできるかどうか」がポイントです。

たとえば1つの企業に営業部と製造工場がある場合、製造工場にかかる経費はすべて原価になることが前提です。なお費目は関係ありません。原価となるものをすべて洗い出したうえで、原価計算を行います。

代表的な原価計算には「個別原価計算」と「総合原価計算」があります。

個別原価計算とは、製品のロットや1回の受注ごとにかかった原価を計算することです。顧客によって仕様が異なる製品やシステムを開発している企業で多く用いられます。

一方で総合原価計算とは、一定期間(主に1ヶ月単位)における同一製造ラインでの製品原価を、生産数で割って平均を求める計算方法です。同じ製品を大量に製造しているメーカーなどで用いられます。

▼個別原価計算については下記記事で解説していますので参考にしてください

差異分析:事業における課題点を洗い出す

原価計算ができたら、差異分析を行って原価率における課題を洗い出します。差異分析とは、予測と実際の数字を見比べて差額の分析を行うことです。

差異分析をすることで、実際の行程のなかでどこに問題があるのか発見できます。たとえば「原材料の仕入額が高騰しているのか」「作業工程の工数に問題があるのか」などの改善策を立てられます。

改善行動:定期的に見直すことが大切

差異分析で改善しなければならない部分が見つかれば、つぎに具体的な行動に移します。改善は一度だけ行えばよいものではありません。市場は日々変化しているため、柔軟な対応をする必要があります。

たとえば機械を導入して人が行う工程を減少させて、一時的に利益が改善されたとしても、翌月も好調な利益を維持できるとは限りません。その場合は前月とは異なるところで改善策を講じるなど、定期的な見直しが重要だといえます。

原価管理を行う2つの方法

続いて、具体的な原価管理の方法を2つご紹介します。

複雑な原価計算を人力で何とかしようとするのはあまりおすすめできません。

原価管理用のテンプレートを作成するか、もしくは生産管理システムを導入するほうが正確で、時短にもつながるでしょう。

Excel(エクセル)やスプレッドシートのテンプレートを活用する

ネット上にはエクセルで原価管理ができるテンプレートが数多くあり、簡単にダウンロードすることができます。

しかし、自社の原価管理に適したテンプレートがなかったり、複数のシートを同時に管理・編集がしづらかったりなど、さまざまな問題が発生する可能性もあります。

すでに表計算ソフトを導入している場合は実質無料で利用できますが、管理に一定の手間暇がかかることを理解したうえでご利用ください。

原価管理に使えるExcelテンプレートシートを配布中です。ダウンロードしてそのままご活用いただけます。

⇛【無料ダウンロード】原価管理表Excelテンプレート

生産管理システムを使う

生産管理システムを利用することで、管理にかかる負担を最小限に抑えることができます。

ここではおすすめの生産管理システムをご紹介いたします。

i-PROWシリーズ

出典:i-PROW

作業進捗を「見える化」して、工場経営をサポートするシステムが株式会社DigitWorksの提供する「i-PROWシリーズ」です。

リアルタイムな照会でコスト削減に貢献し、見積り・受注から出荷までに対応したトレーサビリティを実現できるシステムです。

effitA

出典:株式会社ミキ情報システム

現場目線の実務をもとに構築された生産管理パッケージが、株式会社ミキ情報システムの提供する「effitA」です。

検索画面や帳票は自社用にカスタマイズできるほか、あらゆる管理方式に適用するため、自社の現場に合わせたシステムとして活用できます。

まとめ|正確・スピーディーな原価管理にはシステムの利用がおすすめ

原価管理の内容がリアルタイムに把握できれば、経営者は経営方針や事業計画を立てやすくなります。

原価管理は「した方がいい」のではなく、原価高騰によるリスク回避にも早くから対策するためにも強くおすすめします。

直接費だけではなく、間接費の按分など、複雑な計算が伴う原価管理こそ漏れなく正確に計算できるシステムを導入する必要があります。業務効率化をすることで余った時間を別の業務に投下できるため、原価管理システムを未導入の企業様は一度検討してみてはいかがでしょうか。

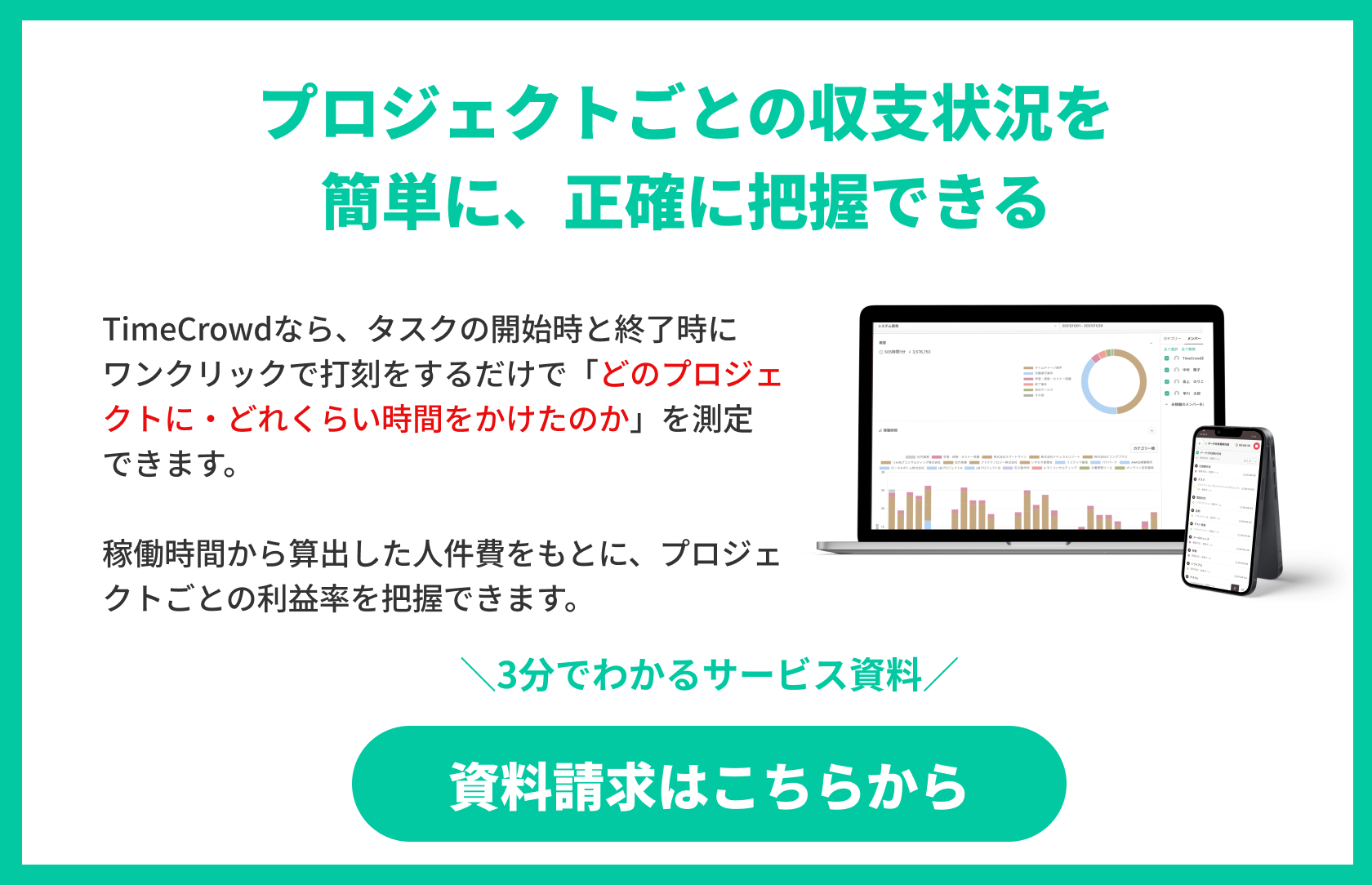

コンサルティング業界・システム開発・士業など、原価のなかで人件費の占める割合が高いプロジェクト型ビジネスの現場では、プロジェクトごとの人件費を計測することも重要になります。

TimeCrowdは、タスクの開始時と終了時にワンクリックで打刻をするだけというシンプルな操作性で、タスクごとの所要時間を計測できるツールです。従業員ごとに時間単価を設定することで人件費も算出できるため、プロジェクトごとの収支管理にも役立てられます。

累計4,000社以上に導入されているTimeCrowdは、最初の2週間無料でお試しいただけます。この機会に、ぜひ導入を検討してみてください。

工数管理ツール「TimeCrowd」のお問い合わせ具体的な機能や料金プランについては、下記のサービス資料からご確認ください。

工数管理ツール「TimeCrowd」の資料をダウンロード